Kredi Puanı Rehberi

Bu yazının puan hesaplamalarında sizlere rehberlik yapmasını istiyorum. Dolayısıyla biraz detaylı ama aynı zamanda faydalı da bir içerik olacak.

Öncelikle kredi puanının ne olduğuna dair kısaca bir tanım yapalım.

Kredi Puanı Nedir?

Kredi puanı, banka ve finansal kuruluşlar nezdinde kişinin ne kadar güvenilir olduğunu ölçen ve buna göre de kişinin çekebileceği kredi tutarını, kredi limitini, kredi kartı limitinin belirlenmesine öncülük eden bir sayısal değerleme biçimidir.

Kredi Puanı Nasıl Hesaplanır?

Yandaki tabloda da gördüğünüz gibi kredi notunu hesaplayan birçok etken bulunmaktadır. Hepsinin de kendi içlerinde ağırlıkları bulunmakta. Yani kredi notunun iyi veya kötü olması bu etkenlere bağlıdır.

- %45 ile Kredili ürün ödeme alışkanlıkları : Kredi ödemelerimiz, kredi kartı ödemelerimiz, ek hesap faiz ödemelerimizin tamamı bu grubun içinde.

- %32 ile Mevcut hesap ve borç durumu : Bu %32’lik dilim de hep bahsettiğimiz borç/limit ilişkisi ile ilgili. Yani kart limitinizi ya da ek hesap limitinizin tamamını kullanmak olumsuzluk yaratır. Burada yıllardır hep tavsiye edilen ise limitin %30 unun kullanılmasıdır.Hepsini tek tek açıklamaya gerek yok ama gördüğünüz gibi kredi puanını artırmanın en iyi yolu, borcu zamanında ödemektir. Ve biraz da borç/limit oranına dikkat edersek sorun kalmaz.

Kredi Puanı Nereden Öğrenilir?

Sürekli lazım olmayacak bile olsa, insan ister istemez kredi puanının kaç olduğunu merak ediyor. Özellikle kritik bir seviyedeyse veya yakın zamanda bir kredi başvurusu yapılacaksa o zaman daha çok merak ediliyor elbette.

Aslında bunun bir kaç yöntemi var.

- Fİndeks aracılığıyla kredi puanınızı öğrenebilirsiniz. Ancak buradan ücretli öğrenebilirsiniz.

- Bankaların mobil uygulamaları üzerinden de öğrenebilirsiniz. Çoğu bankada bu uygulama var. Ancak yine burası da ücretli.

- Veya bazı platformlardan öğrenebilirsiniz. Hatta bazen kampanyalı dönemlerde bu platformlar bu hizmeti ücretsiz sunabiliyorlar.

Kredi Puanı Neden Önemli?

Kredi puanı kişinin banka seçme özgürlüğüdür. Yani kişinin puanı 1.900 üzerinden 1.900 ise, istediği bankayla çalışıp istediğinden kredi kartı vs alabilir. Ancak kredi puanı kötüyse, banka seçme gibi bir lüksünüz olmaz. Elbette tek önem bu değil. Aynı zamanda araba kiralarken, ev kiralarken de kredi puanı sorulduğunu gördük.

Puanı iyi olanlar haliyle bankalar nezdinde güvenilir insanlardır. Dolayısıyla bankalarla daha rahat çalışabilmek için oldukça belirleyici bir etkendir.

Kredi Puanı Kaç Olmalı?

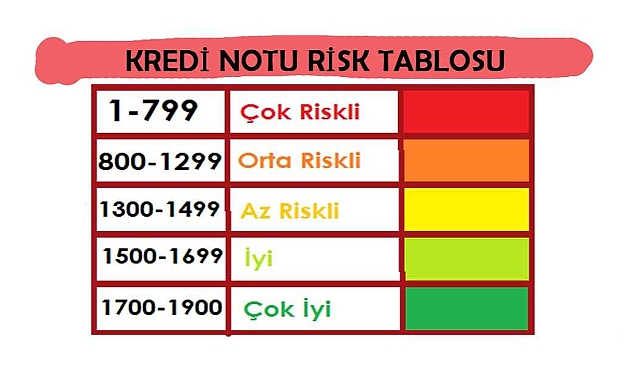

Sol tarafta gördüğünüz tablo aslında genel/geçer bir tablodur. Ama tabi yine de uygulamalar bankadan bankaya değişiklik gösterebilir.

Yine de kısaca üzerinden geçecek olursak,

- 1-799 arasının kredi alması çok zor,

- 800-1299 yine zor ama imkansız değil. Kefille veya ek teminatlarla olabilir.

- 1300-1499 ise güzel ancak puanın yanında toplam borç, gelir vs de önemli.

- 1500-1699 teminatsız imza karşılığı kredi alabilir ancak bankadan bankaya değişiklik gösterebilir.

- 1700-1900 ise hemen hemen çoğu bankadan güzel limitler alabilirler.

Kredi Puanıyla ilgili bunları okumadan geçmeyin.

Kredi Puanını Yükselten 4 Hamle

Hiç Kredi Puanı Olmayanlar Nasıl Bir Yol İzlemeli?