Ek Hesap Mı Tüketici Kredisi Mi? Hangisi Daha Mantıklı?

Bu iki ürünün karşılaştırması hep yapılır. Burada dikkat edilmesi gereken bir kaç husus var. Onlardan bahsedeceğim.

Ama öncelikle 2 hususu hatırlatmak isterim.

- Ek hesabın faiz oranı değişkendir.

- Tüketici kredisinin faizi kredi bitene kadar sabittir.

Ek Hesap Mı? Tüketici Kredisi Mi?

Ek Hesap

- Ek hesabın en önemli detaylarından biri kullandığımız süre kadar faiz ödemesi yaparız. Tamamını yatırma zorunluluğumuz yoktur. İşleyen faizi yatırmak yeterlidir.

- Ek hesap günlük çalıştığı için kısa süreli nakit ihtiyaçlarında daha mantıklı olabilir.

- Ek hesap kullanırken ödemek zorunda olduğumuz kullandırım komisyonu, ek sigorta vs. bulunmamaktadır.

- Faiz değişken olduğu için faizlerin düşme eğiliminde olduğu zaman daha avantajlı olunabilir.

- Eğer sadece faiz ödemesi yapılırsa, anaparadan azalma olmaz.

Tüketici Kredisi

- İlk taksiti yatırmaya başlamamızla birlikte anaparamızdan da düşüşler olur. Haliyle borç yükümüz ödedikçe azalır.

- Faize ilaveten kullandırım komisyonu, ek sigortalar vs. olabilir.

- Faiz sabit olduğu için, faizler düşse bile bizim faizimiz aynı kalır.

Şimdi örnekle devam edelim. Diyelim 100.000 TL 12 aylık bir ihtiyacımız var.

- %4 faiz oranıyla 12 aylık, 100.000TL lik bir kredi çekersek, aylık ödemelerimiz 11.410TL olur.

- Toplam geri ödememiz 136.920-TL olur.

- Elimize ise kullandırım komisyonun düştükten sonra 99.500TL geçer. Ek sigorta, hayat sigortası vs olmadığı durumda.

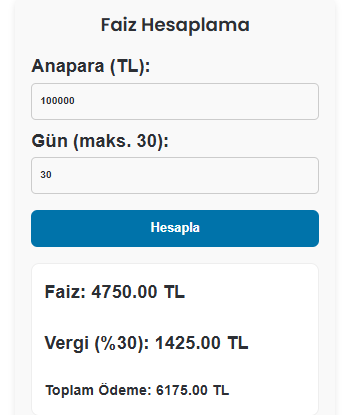

Öncelikle ek hesap kullanmamız durumunda elimize yine 100.000TL geçer. Bir kesinti olmaz.

Ek hesap kullanmamız durumunda ise 30 günlük faizimiz sadece daha doğrusu ödememiz gereken minimum tutar 6.175-TL dir.

Bu tutarın üzerinde ödeme yaptığımız her lira anaparamızdan düşer ve sonrasında gititikçe daha az ödeme yaparız.

Eğer kredideki gibi 11.410 TL ödersek, fazladan ödediğimiz 5.235 TL anaparamızdan düşer, ve artık bir sonraki ay anaparamız 100.000TL değil. 94.765TL olur.

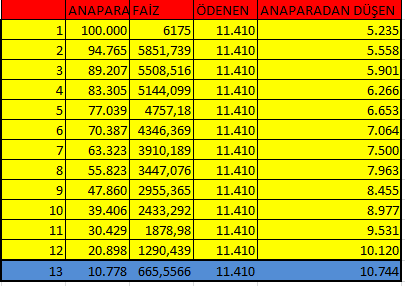

Ek hesabı sanki kredi öder gibi ödediğimiz çizelgeyi alta ekliyorum. 13. ayı ödedikten sonra bitmiş oluyor.

12 kere 11.410 ödedikten sonra 13. taksitte sadece 11.000 küsür ödeyince ödeme tamamlanmış oluyor.

Özetlemek gerekirse, 12 ay belki uzun süreli bir örnek oldu. Ama daha kısa vadeli ihtiyaçlar için ek hesap tercih edilebilir. Özellikle yüksek tutarlarda olacaksa daha çok fark ortaya çıkacaktır.

Hesap yaparken ek hesap faizini %4,75, kredi faizini % 4 olarak hesapladığımızı unutmayın.

Bu tür hesaplamaları sitemde hesaplamalar bölümünde yapabilirsiniz.