Konut Kredisini %2,29 dan Transfer Etmek Mi? %2,50 den Aynı Bankadan Yapılandırma Yapmak Mı?

Malum yüksek faizden konut kredisi çekenlerin bu aralar akıllarında kredi maliyetlerini azaltmak için transfer etmek veya yapılandırmak var.

İyi ama hangisi daha avantajlı diye size bir örnek hazırladım. Buradaki rakamlar hayali rakamlardır. Sadece örnek olarak görün diye hazırlandı.

Konut krediniz için transfer işlemini buraya tıklayarak hesaplayabilirsiniz.

Konut krediniz için yapılandırma işlemini buraya tıklayarak hesaplayabilirsiniz.

Şimdi yüksek faizden çektiğiniz konut kredinizi başka bir bankaya transfer etmek istediğinizde bankanız size gitmeyin biz bu krediyi yapılandıralım derse ne yapmamız gerekir, nasıl hesap yaparız?

Mevcut durum:

- 1.000.000 TL anapara

- 3.09 faiz oranı

- 120 ay vade

- 12 taksit ödenen

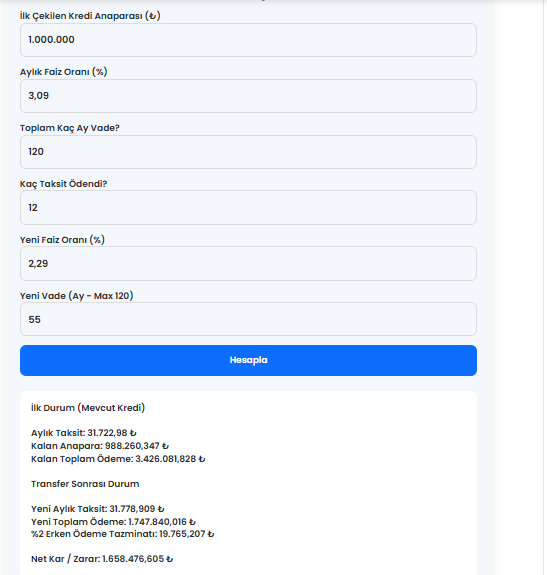

Şimdi TRANSFER durumundaki kar/zarar durumuna bakalım.

Şimdi yukarıdaki resimde de gördüğünüz gibi mevcut kredinizi %2,29 faiz oranıyla transfer edip, taksit tutarınız da değişmeden vadenizi 55 aya düşürürseniz, toplamda 1.658.476 TL karınız olur. Ancak transfer işlemi için yapacağınız masrafları da kabaca 100.000 TL olarak kabul edersek, net olarak 1.558.476 TL kar etmiş olursunuz.

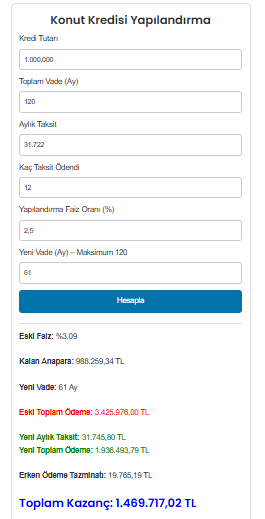

Peki, bankanız size kredinizi transfer etmeyin, gelin %2,50 den biz yapılandıralım derse ne olur?

Aynı bankadan %2,50 faiz oranıyla yapılandırma yaptığınızda da edeceğiniz kar yandaki resimde gözükmekte.

Yapılandırmada vadeniz 61 aya düşüyor. Transfer de ise vadeniz 55 aya düşüyordu.

Yapılandırmadaki karınız ise 1.470.000 TL dir.

Ancak transfer işlemi yaparsanız, ödeyeceğiniz 100.000 TL masrafı peşin ödemek zorunda olduğunuzu unutmayın.

Bu örneklerde oranlar sebebiyle karlar neredeyse birbirine yakın oldu. Sizler de kredinizi transfer etmeden önce kendi bankanızdan yapılandırma yapıp yapamayacağınızı sorun. Sonrasında bunu transfer işlemiyle karşılaştırın.

Hangisi daha karlı olacaksa muhakkak onu seçin.