Kredi Başvurularının Ret Sebepleri Neler?

Kimi şubeye giderek, kimi ise mobilden kredi başvurusuna ret cevabı alınca sebebini bilmiyor. Genellikle insanlar bunu banka politikası olarak düşünüyor. Aslında bunun sebebini bilmek bir sonraki kredi başvurusunda işimizi kolaylaştırır. Yoksa sürekli başvurularımıza ret gelir. Hadi gelin, şimdi kredi başvurularının genel olarak ret sebeplerine bakalım.

Kredi Başvurularının Ret Sebepleri Neler?

- Kredi puanı düşüklüğü : Bildiğiniz gibi kredi puanının düşük olması kredi başvurusunun ret sebeplerinden biri olabilir. Buradan geçer not alabilmek için puanın belli bir düzeyinde üzerinde olması gerekir. Ancak kredi puanının tek başına yüksek olması, kredinin onaylanması için de yeterli değildir.

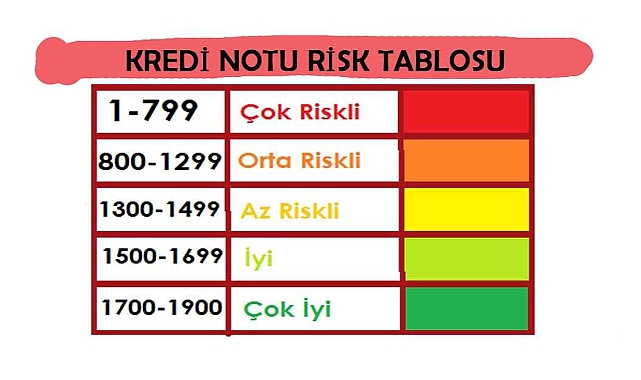

Kredi puanı bildiğiniz gibi 0 ile 1900 arasında bir değerdir. Genel olarak yandaki tablo geçerlidir. Ancak yine de her bankanın kendi inisiyatifinde olan bir durumdur. Yani bir banka 1300 puanlı birine kredi verebilir, ama her banka verecek diye zorunluluk yok.

Kredi puanı bildiğiniz gibi 0 ile 1900 arasında bir değerdir. Genel olarak yandaki tablo geçerlidir. Ancak yine de her bankanın kendi inisiyatifinde olan bir durumdur. Yani bir banka 1300 puanlı birine kredi verebilir, ama her banka verecek diye zorunluluk yok.

- Gelir Yetersizliği : Gelir yetersizliğinin düşük olması da sebeplerden biridir. Ancak burayı iyi analiz etmek gerekir. Maaşınızın tamamıyla kredi ödeyemezsiniz. 100.000 TL maaş alıyorum. 100.000 TL taksit öderim diye bir şey yok. Çünkü siz maaşınızın bir bölümü temel ihtiyaçlar için kullanmak zorundasınız. Ben demiyorum. Mevzuat diyor. Yeni başvurduğunuz kredinin ödeme tutarı, mevcut kredi ödemelerinizle beraber değerlendirilir. Ve ona göre nihai bir karara varılır.

Başka bir açıdan baktığımızda gelirinizin yüksek olması evet bir avantaj ama asla tek başına yeterli değil.

- Yüksek Borçlanma : Borçlanma düzeyinizin yüksek olması da kredi çekmenize bir engeldir. Belki düzenli ödediğiniz bir krediniz yok ama kredi kartı veya ek hesap borcunuz varsa bu durumda kredi çekmenize engel olabilir. Sonuçta o borç da sizin tarafınızdan ödenecek. Hatta kredi kartı ve ek hesap borçları da kısa vadeli olarak değerlendirilir. Her ne kadar taksitli işlem yapmış olsanız bile zamanı gelince ödeme yapmanız gerekir. Bu sefer ödemelerin sizin kredinizle çakışması durumunda sıkıntı yaşanacaktır. Bu yüzden yüksek borçlanmadan kaçınmak gerekir.

- Geçmişte Takibe Düşmüş olmak: Geçmişte takibe düşmüş olanların aslında kredi çekmeleri bir miktar daha zordur. Çünkü geçtiğimiz zamanlarda kendisi borcunu ödememiş, haliyle banka bu tür müşterilere ön yargılı davranır. Ancak geçmişte takibe düşmüş olmanız, kredi çekmenize engel olmaz. Bu durum kişiden kişiye değişir. Takip borcu kapanmış ve sonrasında düzenli ödemelerle krediler ödenmişse, puan da yükselmişse bi de bunları güzel bir gelirle destekleyebiliyorsanız, o zaman krediniz daha kolay onaylanabilir.

- Haciz/İcra: Kredi çekerken üzerinizde haciz/icra olması da krediye engeldir. Borcun kaynağı önemli değil. İsterse belediye tarafından emlak vergisi için konulmuş olsun, isterse otoyol için konulmuş olsun. Haciz hacizdir. O ilgili haczi kaldırdıktan sonra başvuru yapmak daha mantıklı olacaktır. Bu arada üzerinizde haciz olması kredi çekmenize engeldir ancak kredi puanınızı olumsuz etkilemez.

SONUÇ: Sonuç olarak bu kriterlerin hepsi birbirine bağımlıdır. Yani kredi puanı 1900 olan ama maaşı az olan kişinin kredi başvurusu onaylanmayabilir. Tüm kriterler sağlanmalı ki kredi talebiniz onaylansın.

Bu arada kredi puanınızı yükseltecek 4 hamleyi merak ediyorsanız. Bu bağlantıya tıklayabilirsiniz.